MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

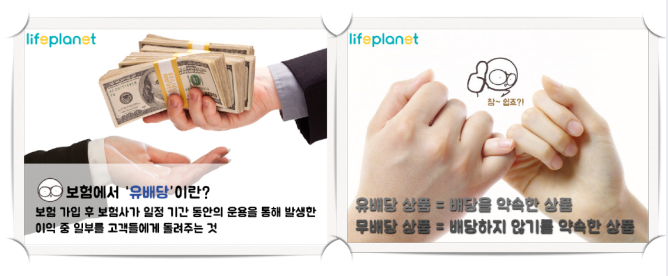

무배당 보험 vs 유배당 보험(반값 보험료에 환급금은 2배?)

출처: 교보라이프플래닛 공식블로그

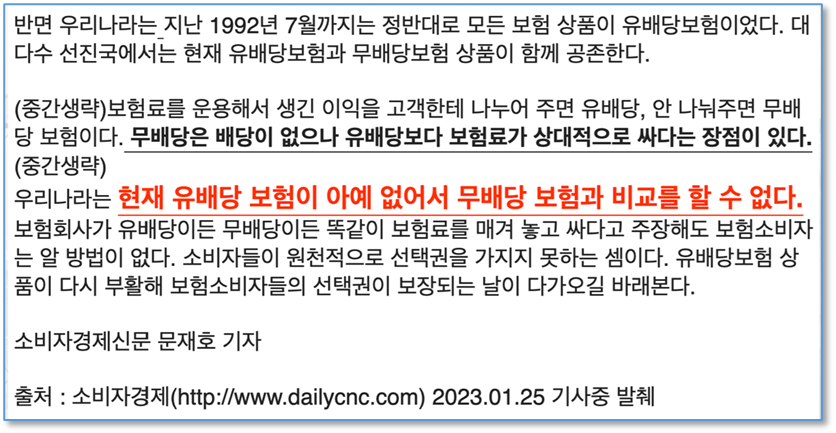

국내 보험시장에서 유배당 보험이 사라진 배경은

2000년 초 보험업법 시행규칙에 배당보험 계약의 이익 배분 기준(9:1)이 추가되며 회사와 주주의 이익을 우선시 해 온 국내 보험사들은 더 이상 유배당 보험을 판매할 이유가 없어진 것이 가장 큰 이유였습니다. 또한, 해당 시기부터 대부분의 국내 보험사들은 무배당보험을 주력으로 판매하기 위해 기존의 유배당보험이 비싸다는 점을 부각시키며 더 저렴한 무배당보험으로의 전환에 동기와 명분을 쌓으며 지금까지 이어져 오고 있습니다.

문제는 위 기사에서도 언급되었듯이 무배당보험은 배당이 없지만 유배당보험보다 보험료가 상대적으로 싸다는 장점을 내세워 왔으나 현재 국내에 유배당보험이 아예 없어서 비교를 할 수 없다는 점입니다.

그럼, 실제 국내 무배당 보험이 같은 조건으로 해외에서 가입할 수 있는 유배당 보험의 보험료보다 얼마나 더 저렴한걸까요?

위 도표는 주계약 10만불 20년납(보험료 변동 없음) 기준의 달러종신보험을 비교한 자료입니다.

(국내 M사 무배당 달러종신보험-해지환급금 무보증형-, 홍콩 S사 유배당 종신보험)

한 쪽은 국내 무배당, 또 한쪽은 홍콩의 유배당 달러종신보험입니다.

결론부터 말씀드리면 전연령대에서 평균 50% 정도 저렴합니다.

네… 맞습니다. 안타깝게도 비싼 줄만 알았던 유배당보험이 국내 무배당보험보다 무려 50%나 더 쌉니다.

국내 보험사들의 논리대로라면 유배당보험이 무조건 더 비싸야 정상인데, 이건 도무지 말이 되지 않는 결과입니다.

종신보험이니 해당 국가의 사망률이 국내보다 현격하게 낮아서 일까요?

사실 우리나라의 사망률은 21년 기준 OECD국가중 가장 낮은 0.58%를 기록하고 있기 때문에 이 논리도 전혀 설득력이 없습니다.

한마디로 지난 20여년간 유배당보험이 사라진 틈을 타 국내 보험사들이 계속해서 보험료를 올려왔다 라고 밖에는 설명이 되지 않습니다.

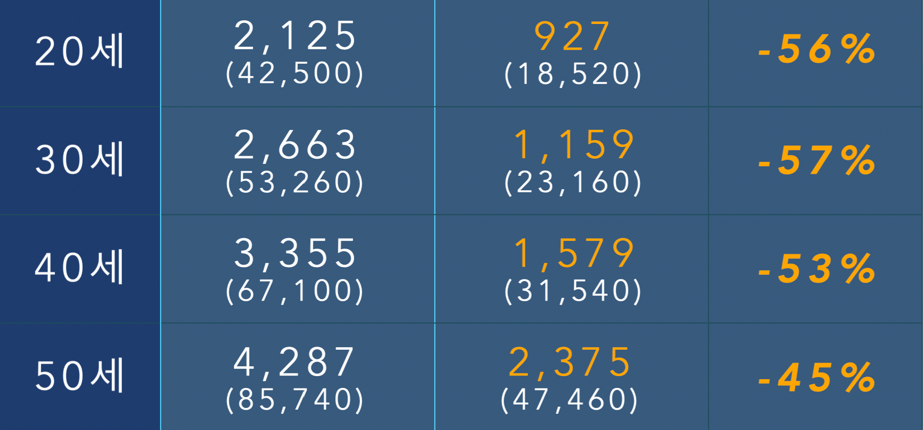

심지어 경과기간별 환급금조차 적게는 2배에서 많게는 6배이상 차이가 나고 있습니다.

위 도표는 40세(남) 주계약 10만불 20년납시 경과기간별 환급금 예시표인데요.

20년 납입완료 시점에 국내 무배당은 원금의 약 80%이지만 해외 유배당은 약 126%로 이미 원금을 훌쩍 뛰어 넘어 있습니다.

45년 경과시점에 국내 무배당 종신은 겨우 원금을 넘어섰지만 해외 유배당은 이미 원금의 3배 를 넘어섰다는 것을 확인할 수 있습니다.

또한 국내 무배당 종신보험은 85세를 기점으로 해지환급금이 줄어들어 100세 시점에는 “0”이 되는 구조인 반면 해외 종신보험은 꾸준히 배당이 복리로 불어나 원금의 6배까지 늘어나 있습니다.

한마디로 법적으로 전혀 문제가 없는 국내에서 직구로 누구나 가입할 수 있는 해외 유배당보험이 보험료는 국내 무배당의 반값, 경과기간별 환급금은 최소 2배가 넘는 믿지 못할 일이 해외 금융선진국에서는 이미 오래전부터 상식이 되어 있다는 사실입니다.

눈 가리고 귀 막는 오래된 관행으로 이어져온 관치금융이 결국 우리 국민들을 보호하는게 아닌 국내 금융사들을 배불리고 살찌우는 수단으로 전락한 현실이 안타까울 뿐입니다.

다음편에는 일정기간만 보장받는 해외에서 가입할 수 있는 정기보험에 대해 말씀드려 보는 시간을 갖겠습니다.