MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

의료배상책임보험 변경 가입시 꼭 확인해야 할 사항

의료배상책임보험 변경 가입시 꼭 확인해야 할 사항

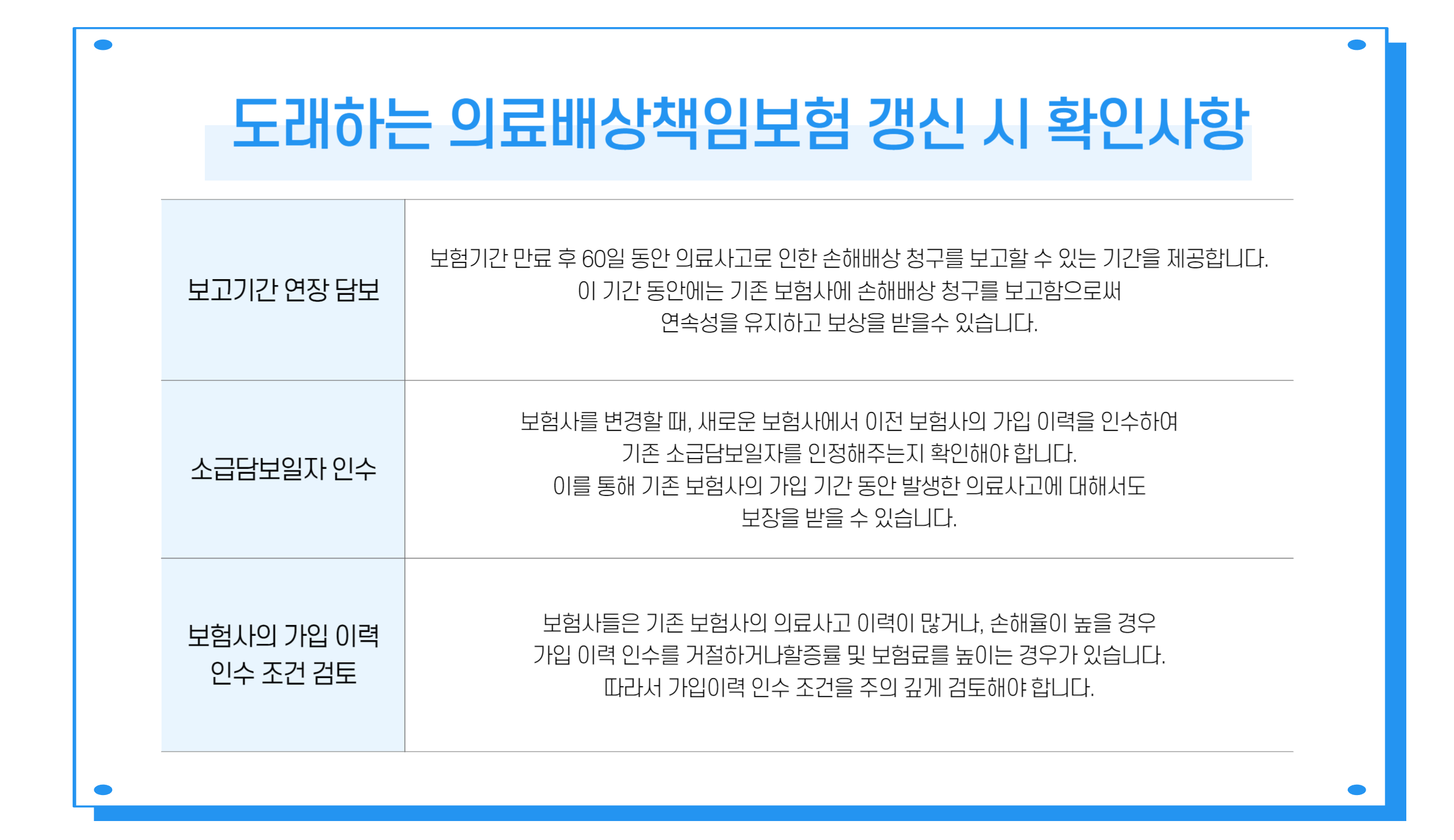

보험 가입의 연속성을 유지하기 위해서는 '보고기간 연장 담보' 약관을 확인해야 합니다. 이를 통해 보험의 공백기간을 피하고 연속성을 유지할 수 있습 니다. 또한, 보험 기간 만료 후에는 전 보험사에게 60일 동안 의료배상책임 보장이 제공되므로 이 점도 확인해야 합니다. 또한, 보험사 변경 시 기존 보험 증권의 소급담보일자 승계 여부도 확인해야 합니다.

보험의 연속성의 중요성

보험의 연속성은 왜 중요할까요? 아래의 사례를 통해 알아보도록 하겠습니다. A의사는 진료 중 의료사고에 대비해 20년 1월부터 12월까지 B보험사의 의료배상책임보험에 1년간 가입했습니다. 그러나 21년에 B보험사를 갱신하지 않고 C보험사에 신규 가입하였습니다. 그 후 20년 8월에 진료한 환자가 21년 6월에 뜻하지 않게 의료사고 배상을 요구하면서 문제가 발생했습니다. A의사는 의료사고 발생 시점이 B보험사에 가입한 기간에 발생한 것이어서 B보험사에 의료사고 처리를 요구했지만, B보험사는 계약 기간이 종료되었고 보고 연장 담보 기간인 60일 이내인 21년 2월까지 보험사에 통보된 사고가 아니라고 답변했습니다. 또한, C보험사에도 상담을 요청했으나 새로 가입했기 때문에 소급담보일자가 보험증권 개시일로 설정되어 있어 환자의 청구가 C보험 사의 보험증권 기간 내에 발생한 사고에 대해서만 보장이 가능하다는 답변을 받았습니다. 이와 같이 보험의 연속성이 유지되지 않으면 의료사고에 대비해 가입한 보험도 보상을 받지 못할 수 있습니다.

보험의 연속성 유지를 위한 조치

보험의 연속성을 유지하기 위해서는 의료사고보험 전문가들은 '보고기간 연장 담보'라는 약관을 확인하는 것이 중요하다고 말합니다. 이 약관이 포함되어 있으면 보험증권을 갱신하지 않은 상태라도 일정 기간 동안 기존 가입한 보험사에 의료사고로 인한 손해배상 청구를 신청할 수 있습니다. 일반적으로 의료 배상책임보험의 경우 보고기간 연장 담보 기간은 60일입니다. 따라서, 위의 사례에서 A의사는 B보험사로부터 21년 2월까지 환자가 요구한 손해배상 청구에 대한 보상을 받을 수 있습니다. 그러나 60일이 지난 21년 6월에 환자가 손해배상 청구를 했기 때문에 B보험사로부터 '보고기간 연장 담보' 혜택을 받지 못했습니다. 또한, 위 사례의 경우에는 보험회사를 변경할 때 새로 가입한 보험사에서 이전 보험사의 의료배상책임보험 가입 이력을 인수하여 기존 소급담보일자를 인정하는지도 확인하는 것이 중요합니다. 이전 보험사의 가입 이력을 인수해준다면 보험의 '연속성'이 유지되어 이전 보험사의 가입 기간에 발생한 의료사고까지 보장을 받을 수 있습니다.

‘보고기간 연장담보’,’소급담보일자 승계’ 확인후 가입

보험 가입을 변경할 때에는 보험사는 가입 이력 인수 조건을 검토 합니다. 일부 보험사들은 의료사고 이력이 많거나 손해율이 높을 경우 인수를 거절하거나 인수할지라도 할증률과 보험료를 높여서 가입 이력을 우회하기도 합니다. 그러나 DB손해보험과 손을 잡은 ‘의사나라 의료배상책임보험’은 기존 보험의 가입 이력 인수를 거절하지 않는 장점이 있습니다. 기존 사고 발생자라 하더라도 인수 제한이 없습니다. 다만, 의료배상책임보험에서 정한 보상 한도 와 자기부담금을 따르며 매년 인수 제한 조건을 심사하기 때문에 무기한으로 적용되지는 않습니다.