MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

신탁 계약, 자칫하면 독이 된다? 반드시 알아야 할 유의사항과 실패 사례 - 실무편

작성자 관리자

날짜 2026-03-05 16:35:43

신탁 계약, 자칫하면 독이 된다? 반드시 알아야 할 유의사항과 실패 사례

1. 누구에게 내 자산의 통제권을 맡길 것인가?

신탁은 내 재산(위탁자)의 명의를 관리자(수탁자)에게 이전하여, 내가 원하는 사람(수익자)을 위해 쓰도록 하는 제도입니다. 여기서 가장 중요한 것은 '수탁자를 누구로 정할 것인가'입니다.

- 금융기관(신탁회사, 은행, 증권사) vs 개인(가족, 지인): 가족이나 지인에게 맡기는 '민사신탁'은 비용이 저렴하지만, 수탁자가 사망하거나 파산할 경우, 혹은 수탁자가 배신할 경우 자산이 위험해질 수 있습니다. 반면, 금융기관에 맡기는 '상사신탁'은 파산 리스크가 없고 관리가 투명하지만, 기관마다 운용할 수 있는 자산의 종류(부동산, 주식 등)에 제한이 있을 수 있습니다.

- 💡 체크포인트: 병원 건물, 비상장 주식, 금융 자산 등 의사의 복잡한 포트폴리오를 모두 수용하고 통합 관리할 수 있는 역량을 가진 수탁자인지 반드시 검증해야 합니다.

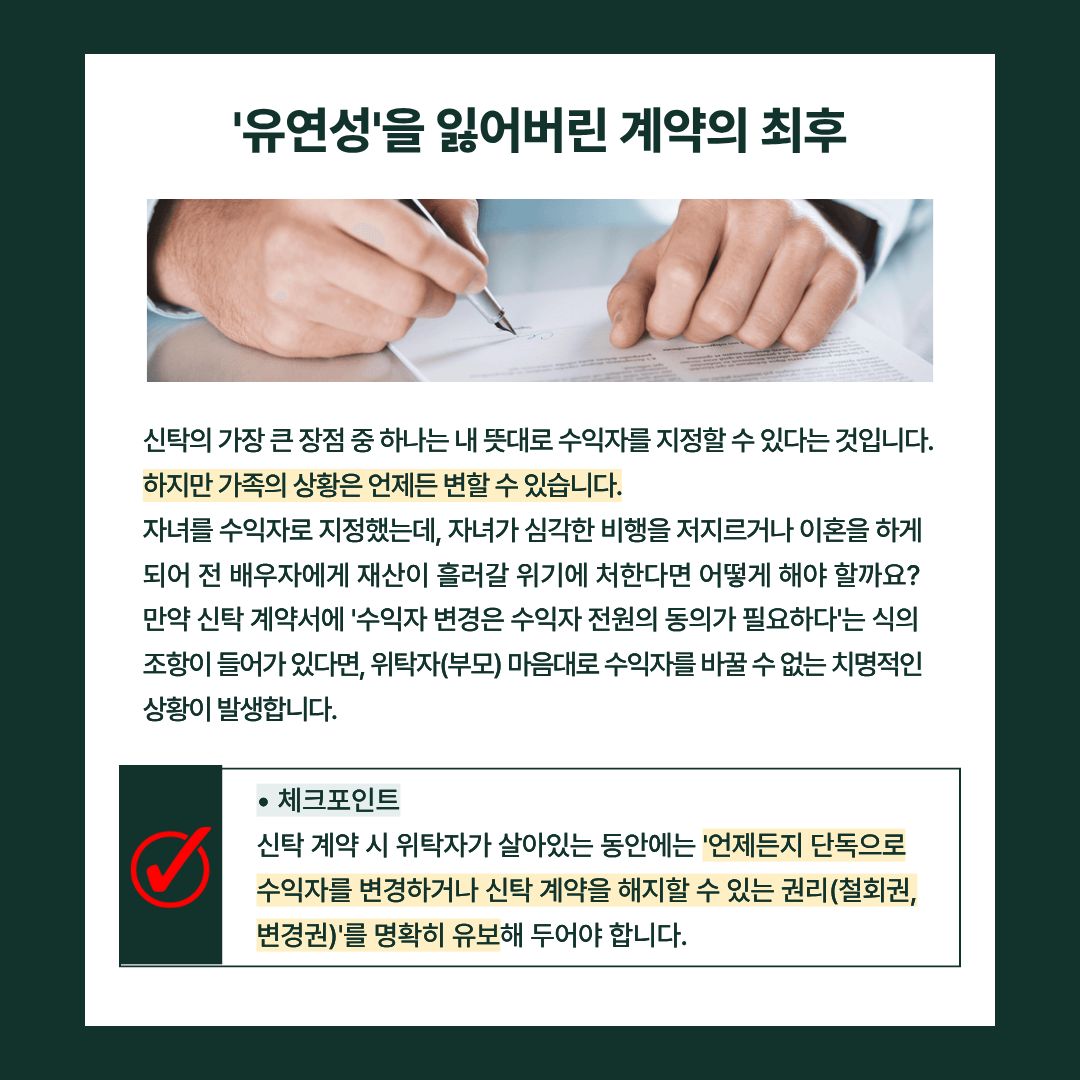

2. '유연성'을 잃어버린 계약의 최후

3. 배보다 배꼽이 큰 수수료: 숨겨진 비용 구조 파악하기

신탁은 무료 봉사가 아닙니다. 금융기관에 신탁을 맡길 경우 필연적으로 비용이 발생하며, 이는 크게 세 가지로 나뉩니다.

- 설정보수 (계약 체결 시): 자산을 신탁으로 넘길 때 발생하는 초기 비용

- 관리/운용보수 (매년): 자산을 관리해주고 운용해주는 대가로 매년 원금 또는 수익에서 떼어가는 비용

- 집행보수 (사후): 위탁자 사망 후 상속 집행 등 실제 목적을 달성할 때 발생하는 비용

장기적인 신탁 계약에서는 매년 발생하는 '관리보수'가 누적되면 엄청난 금액이 될 수 있습니다. 단순 보관만 하는데도 높은 수수료를 요구하는 계약은 피해야 합니다.

- 💡 체크포인트: 내 자산의 성격(적극적 투자가 필요한지, 단순 보관 및 상속 집행만 필요한지)에 맞춰 수수료 구조가 합리적으로 세팅되어 있는지, 협상의 여지는 없는지 전문가와 따져봐야 합니다.

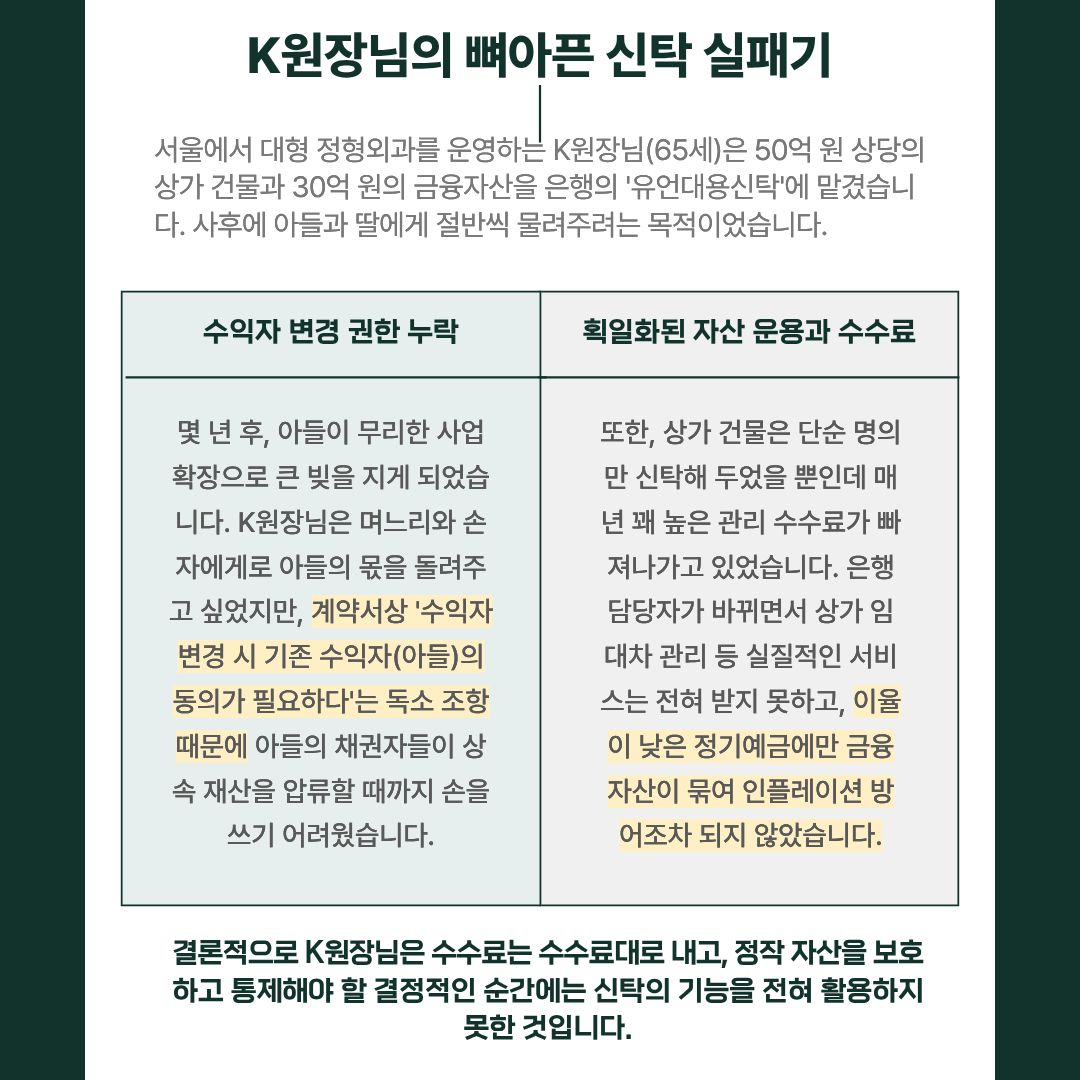

🚨 K원장님의 뼈아픈 신탁 실패기

댓글 (0)

등록된 댓글이 없습니다.

작성 권한이 없습니다.