MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

단체 가입(의사회 공제) vs 개별 가입(전문 보호 체계), 무엇이 다를까?

작성자 관리자

날짜 2026-01-08 17:07:18

단체 가입(의사회 공제) vs 개별 가입(전문 보호 체계), 무엇이 다를까?

배상 보호 체계 선택의 본질: 비용의 문제가 아닌 '결과의 신뢰성'

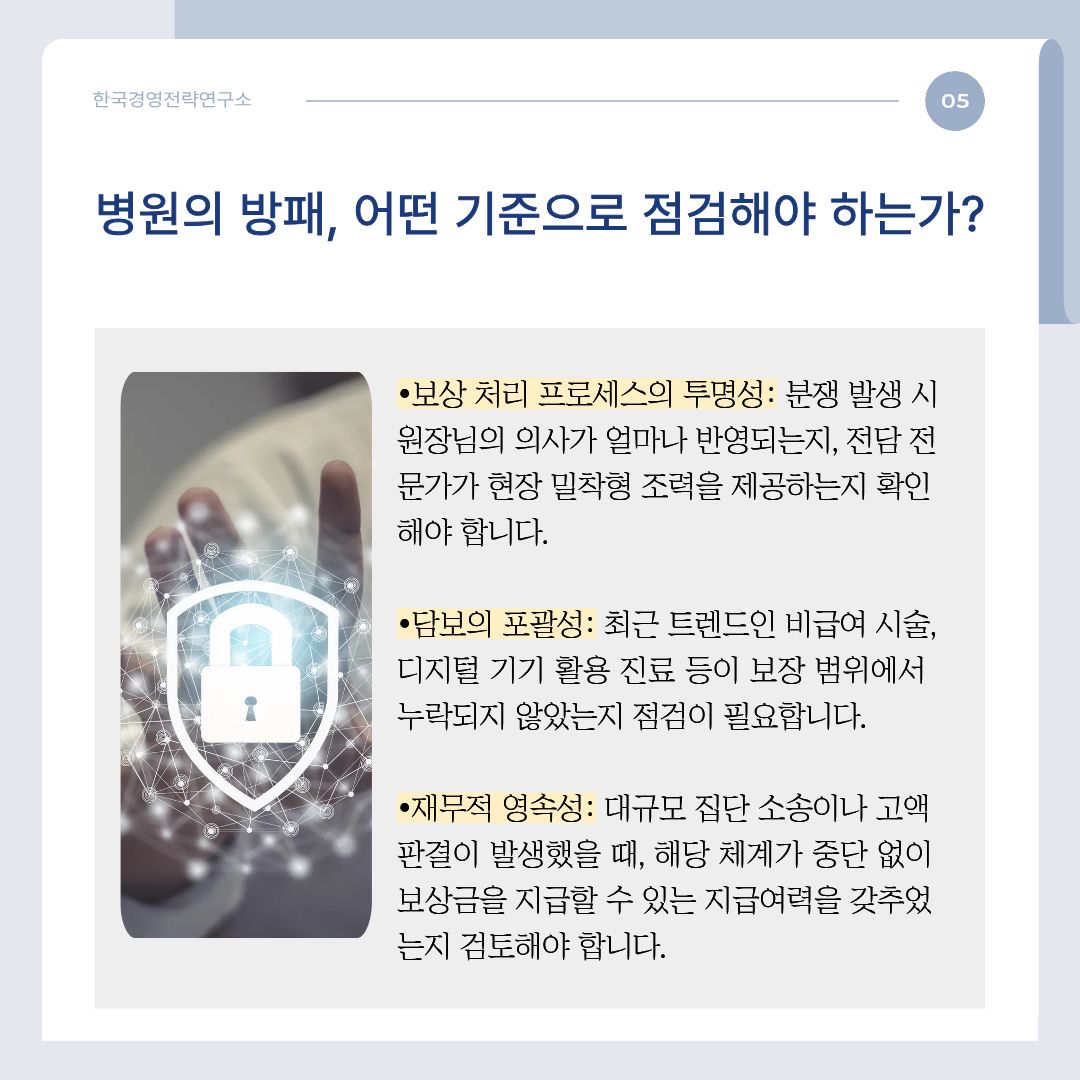

유형별 특성 및 재무적 불확실성 분석

① 단체 가입 (의사회 공제회 중심)

- 특징: 다수의 회원이 공동의 기금을 마련하는 상호부조 성격이 강합니다.

- 장점: 개별 가입 대비 상대적으로 낮은 유지 비용과 단체의 협상력을 바탕으로 한 표준화된 서비스를 제공합니다.

- 불확실성: 사고 발생 시 보상 결정 과정이 다소 보수적일 수 있으며, 특정 진료 과목의 특수한 상황을 반영한 맞춤형 설계나 15억 원 이상의 초과 배상 대응력이 민영 체계 대비 경직될 수 있는 잠재적 위협이 있습니다.

② 개별 가입 (민영 전문 보호 체계 중심)

- 특징: 보험사와 원장님이 1:1로 계약하며, 병원의 특성에 맞춘 커스터마이징이 가능합니다.

- 장점: 24시간 긴급 대응 서비스, 전문 손해사정사의 전담 배치, 비급여 및 이·미용 특화 담보 등 부가 서비스의 질이 높습니다. 특히 2026년형 고액 판결에 대비한 '초과 배상(Umbrella)' 한도 확보가 용이합니다.

- 불확실성: 진료 과목이나 과거 분쟁 이력에 따라 분담 비용의 변동 폭이 크며, 원장님이 직접 관리해야 할 행정적 요소가 존재합니다.

2026년 경영 트렌드: 하이브리드(Hybrid) 레이어링 전략

최근 자산 관리의 안정성을 중시하는 원장님들 사이에서는 두 체계의 장점만을 결합한 '복층 방어(Layering)' 구조가 주목받고 있습니다.

- 기본층 (Base Layer): 의사회 공제회를 통해 가장 경제적인 비용으로 기초적인 방어 한도(예: 1~2억)를 확보합니다.

- 확장층 (Excess Layer): 민영 전문 체계를 통해 공제회에서 담보하지 못하는 영역(비급여 특약 등)을 보완하고, 실제 파산 위협이 되는 대형 사고를 막기 위해 전체 한도를 15억 원 이상으로 끌어올립니다.

이러한 설계는 고정비 지출을 최적화하면서도, 거대한 재무적 압박으로부터 원장님의 명예와 자산을 완벽하게 격리하는 가장 세련된 경영 기법입니다.

우리 병원의 방패, 어떤 기준으로 점검해야 하는가?

댓글 (0)

등록된 댓글이 없습니다.

작성 권한이 없습니다.