MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

죽어도 10억, 살아도 10억 – ‘죽십살십’의 진화된 버전, 지금 가능한가요?

죽어도 10억, 살아도 10억

– ‘죽십살십’의 진화된 버전, 지금 가능한가요?

오늘은 예전 한 시대를 풍미했던 종신보험 컨셉, 이른바 ‘죽십살십’,

즉 ‘죽어도 10억, 살아도 10억’에 대해 다시 한번 이야기해보려 합니다.

20여 년 전, 외국계 생명보험사들의 광고가 큰 반향을 일으키며 많은 원장님들께서 사망보험금 10억 원짜리 종신보험에 가입하시던 시절이 있었습니다. 당시엔 40세 기준으로 월 300만 원 정도의 보험료를 20년간 납입하면 사망 시 언제든 10억 원이 보장되는 구조였죠.

그 무렵 업계의 전설로 불리던 한 설계사는 ‘죽십살십’이라는 컨셉을 내놓았습니다.

“굳이 비싼 종신보험에 가입하지 말고, 20년간 정기보험으로 사망보장을 하고, 남는 돈은 저축이나 투자로 굴려서 10억을 만들자”는 아이디어였습니다.

생각은 아주 훌륭했지만, 현실에서 실현 가능한 수단이 마땅치 않았습니다. 저금리 시대가 이어졌고, 변액보험이나 펀드 상품은 기대에 미치지 못했기 때문에 이 개념은 아이디어로만 남았던 것이죠.

그런데 지금은… 가능합니다.

해외 금융선진국의 상품을 활용하면,

이 아이디어를 현실화할 수 있는 길이 열려 있습니다.

국내 달러 종신보험 vs 해외 직구형 솔루션

현재 기준으로 국내 A사에서 40세 남성이 사망보험금 70만 불(한화 약 10억 원)을 보장받는 달러 종신보험에 가입하려면, 월 보험료는 약 **2,268불(약 329만 원)**입니다. 20년 동안 총 **54만 4천 불(약 7억 9천만 원)**을 납입하게 되죠.

그리고 사망 시점에 10억 원이 유족에게 지급됩니다.

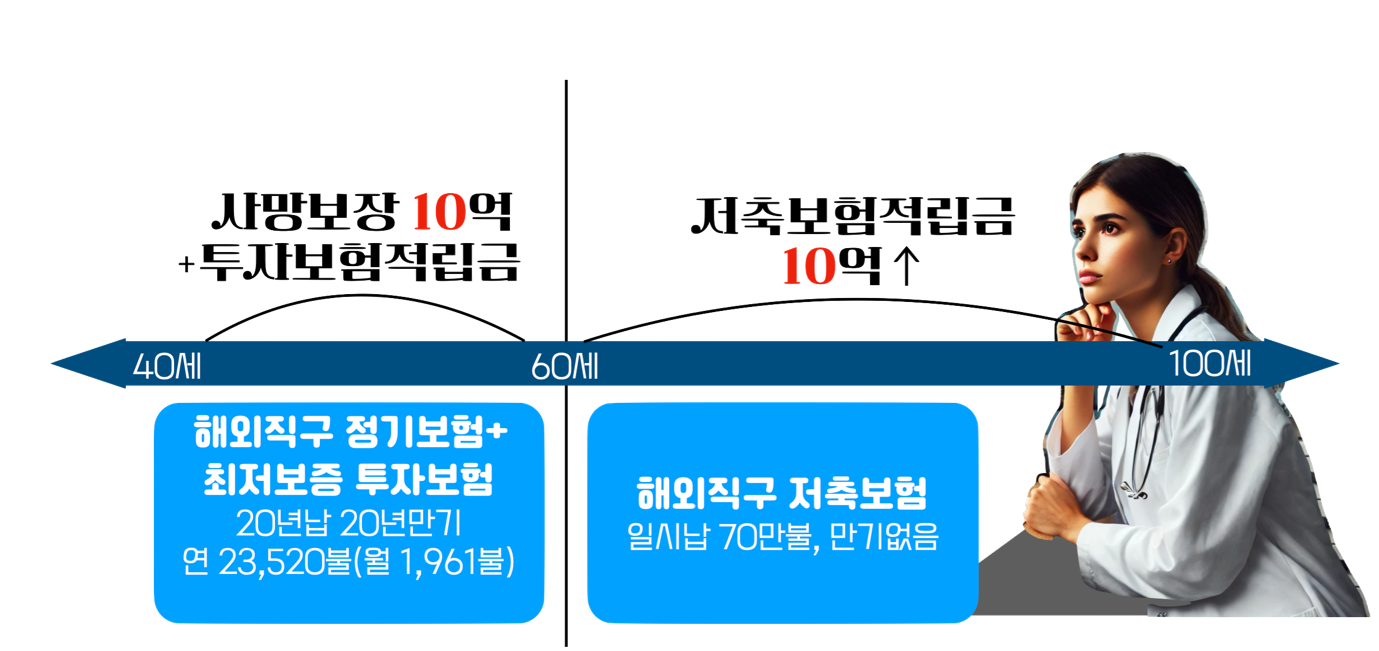

해외직구형 솔루션으로 구성해 보면?

Step 1 – 정기보험(사망보장 10억)

40세 기준, 20년 만기 정기보험으로 사망보험금 70만 불을 보장받는 해외 A사 상품의 연 보험료는 1,520불(월 약 127불, 한화 약 18만 원)입니다.

Step 2 – 보증형 투자보험(살아도 10억 만들기)

S&P500 지수를 추종하면서도 20년 뒤에 납입금의 160%를 보장하는 구조의 보증형 투자상품에 연 22,000불(월 1,834불, 한화 약 266만 원)을 20년간 납입한다고 가정하면, 20년 후 확정적으로 700,000불, 즉 10억 원이 만들어집니다.

📌 이 두 가지를 합치면,

- 총 납입금은 470,400불(약 6억 8천만 원)

- 이는 국내 종신보험 대비 74,000불(약 1억 700만 원) 절감 효과가 있습니다.

- 월 보험료도 약 284만 원으로, 국내 종신보다 매월 307불(약 45만 원) 저렴하죠.

죽어도 OK, 살아도 OK – 이 조합의 진짜 힘

이 구성의 가장 큰 장점은 “살든, 죽든 10억”이라는 점입니다.

- 만약 20년 안에 유고가 생기면 → 정기보험에서 사망보험금 10억 지급

- 20년 후까지 무사히 생존하면 → 투자보험으로 10억 원을 보장받음

- 그 이후엔? 그 자산을 굴려서 계속 키울 수 있습니다.

예를 들어, 40세에 시작해 60세에 10억을 만들고 이를 연 7%로 운용한다면,

- 70세엔 20억

- 80세엔 40억

- 90세엔 80억으로 불어날 수 있습니다.

반면, 국내 종신보험은 아무리 오래 살아도 결국 돌아가신 시점에 70만 불, 즉 10억이 전부입니다.

이 컨셉, 지금은 '죽20살20' 혹은 '죽100살100'?

20년 전 ‘10억’의 가치와 지금의 가치는 다르죠. 물가 상승을 고려한다면 ‘죽20살20’ 혹은 ‘죽100살100’처럼 규모를 키운 새로운 조합도 충분히 가능합니다.

정기보험으로 필요한 보장은 확보하고,

그 외의 자산은 효율적으로 ‘살려서’ 준비하십시오. 20년 동안 유고 없이 살아갈 확률이 더 높다면, 굳이 비싼 보험료를 지출하면서 종신을 유지할 필요는 없습니다.

정기보험은 초기 보장을 ‘싸고 강하게’ 가져갈 수 있고,

남는 자금은 훨씬 효율적인 곳에 배분하는 것이

현명한 자산 설계가 아닐까요?

보험은 ‘상품’이 아니라 ‘시장’의 문제입니다.

국내 보험사들은 대부분 비슷한 구조의 상품을 내놓고 있습니다. 그 구조 자체가 공통된 규제와 환경 안에 있기 때문입니다.

하지만 시장이 달라지면, 전혀 다른 솔루션이 존재합니다.

요즘 IT와 콘텐츠, 스포츠, AI는 모두 글로벌 무대에서 경쟁하고 있습니다. 그런데 왜 ‘금융’과 ‘보험’만은 국내 틀 안에 머물러 있어야 할까요?

BTS, 블랙핑크, 손흥민 선수, 오징어 게임... 그들의 성공은 ‘시장의 차이’에서 비롯된 것 아닐까요?

죽30살30도 가능합니다.

금융은 단일 해답이 아니라 목표와 상황에 따라 수많은 경로가 존재하는 영역입니다. 이제는 국내의 제한된 상품 구조에서 벗어나 글로벌한 시야로 내 자산을 설계해보셔야 할 때입니다.

죽어도 10억, 살아도 10억,

그리고 그 이상을 가능하게 만드는 전략,

저희가 함께 준비해 드리겠습니다.