MIT(Medi Information Teacher)

기업, 투자, 세무, 부동산에 대한 최신정보과 전문지식을 모아볼 수 있습니다.

다자간 금융정보자동교환 협정(MCAA) 바로 알기 (일단 해외로 돈이 나가기만 하면 아무도 모른다?)

다자간 금융정보자동교환 협정(MCAA) 바로 알기(일단 해외로 돈이 나가기만 하면 아무도 모른다?)

지난 번에 해외에 자산을 가지고 있으면 혹시나 국세청이 모르지 않을까 하는 ‘헛된 희망’을 가지고 계신 분이 많다는 말씀을 드렸죠. 심지어 이 업을 하는 회사들 중에서도 적지 않은 회사들이 그런 이야기를 하며 잘못된 정보를 드리고 있습니다. 지금은 그런 시대가 아니죠. 앞으로는 전산도 계속 발전을 할 테고, 더군다나 세무 정보에 대한 공유는 더 엄격해지는 방향이지 반대 방향이 아니니까요. 그럼 이에 대해 어떻게 되어 있는지 “꼭 알고 계셔야 할 해외금융정보 자동교환제도 Top3”에 대해 알려 드리도록 하겠습니다.

1. MCAA(다자간 금융정보 자동교환 제도)의 간단 정의

어느 국가 할 것 없이 국가는 자국민이 해외에 가지고 있는 자산에 대한 정보를 알고 싶어합니다.

그래서 1 : 1로, 또는 다자간 협정을 통해서 해외에 있는 자산에 대한 정보를 공유하고 있습니다.

다자간 금융정보 자동교환 제도-MCAA(Multilateral Competent Authority Agreement on Automatic Exchange of Financial Account Information 다자간 금융정보 자동교환제도)-에 가입한 국가의 국세청이 상대국 거주자의 금융계좌정보를 매년 정기적으로 상호교환하는 협정이고 이 협정은 자동 정보교환 표준 모델인 공통보고기준(CRS, Common Reporting Standard)에 따라 국가 간 금융정보를 공유하게 되어 있습니다.

이 제도는 해외 자산이 5억 이상일 경우 신고하는 해외금융계좌 신고법과는 전혀 별개입니다. MCAA는 전세계 110개국과의 대외적인 협정(2022년 기준)이고, 5억 이상 신고는 국내 규정이니까요.

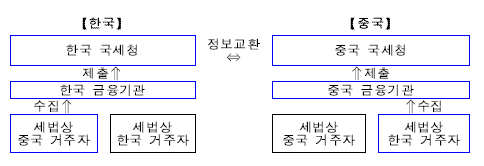

예를 들어 한국과 중국의 국세청은 이런 방식으로 서로 정보를 공유합니다.

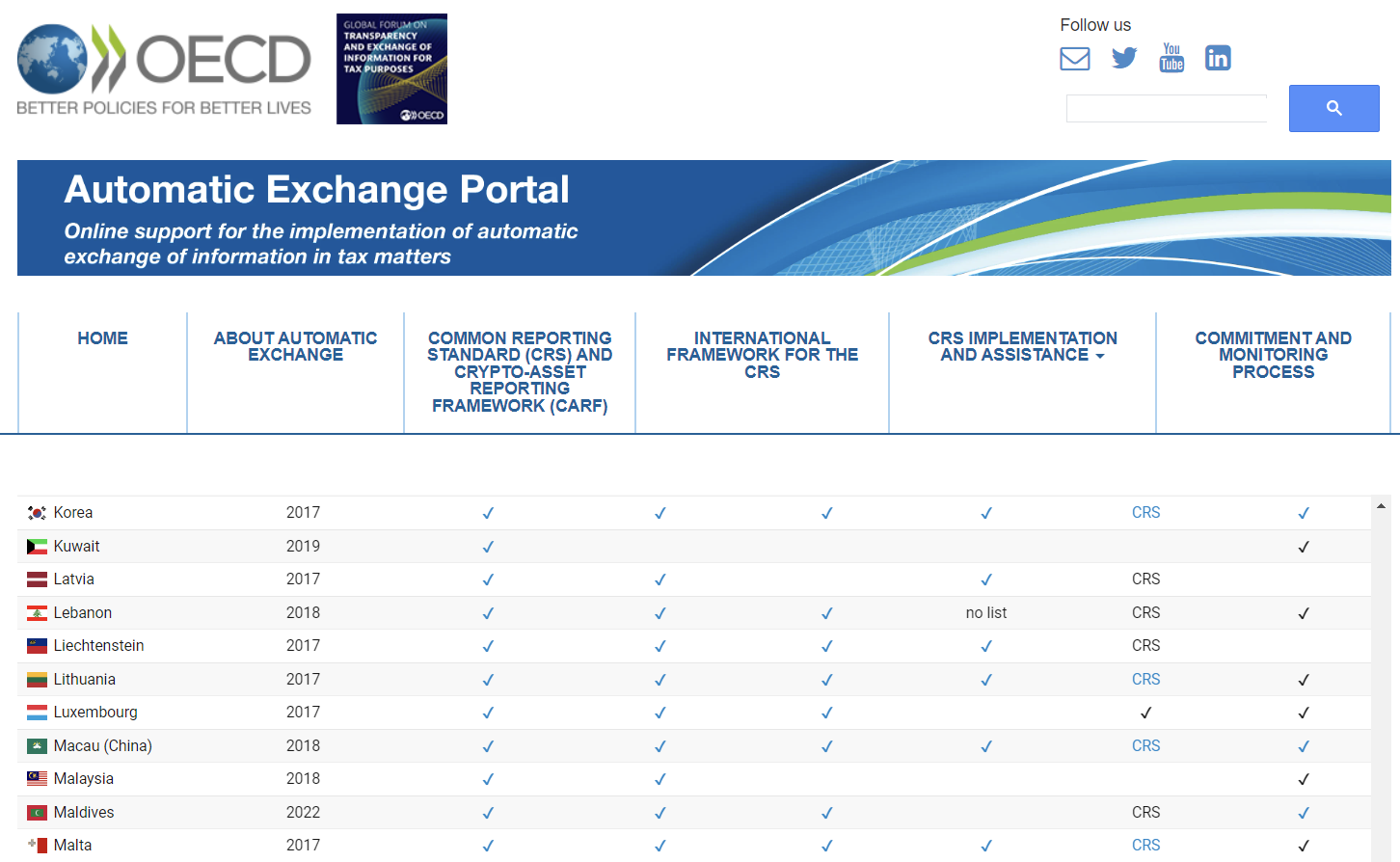

https://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/crs-by-jurisdiction/ 여기에서 CRS에 가입된 나라들을 확인해 보실 수 있습니다. 한국도 있고, 홍콩도 있죠. 서로 정보를 공유하게 되어 있습니다.

2. CRS(공통 보고 기준) 살펴보기(이행규정 제79조 보고대상정보)

그럼 어떤 정보를 어떤 기준으로 공유하는지 중요한 몇 가지만 살펴보겠습니다.

- 보고대상 금융정보 : 계좌보유자의 신원을 확인할 수 있는 기본정보(이름, 주소, 납세자번호, 생년월일)와 금융계좌 정보(금융기관명, 계좌번호, 연도말 계좌잔액, 연도중 해당계좌와 관련하여 발생한 이자 및 배당 등 소득총액, 수탁계좌의 경우 해당 계좌와 관련된 자산(주식 등)의 매각 또는 상환액, 예금 및 수탁계좌 외의 계좌의 경우 보고금융기관이 채무자로서 지급한 금액, 해지계좌의 경우 해지사실 등)가 교환됩니다.

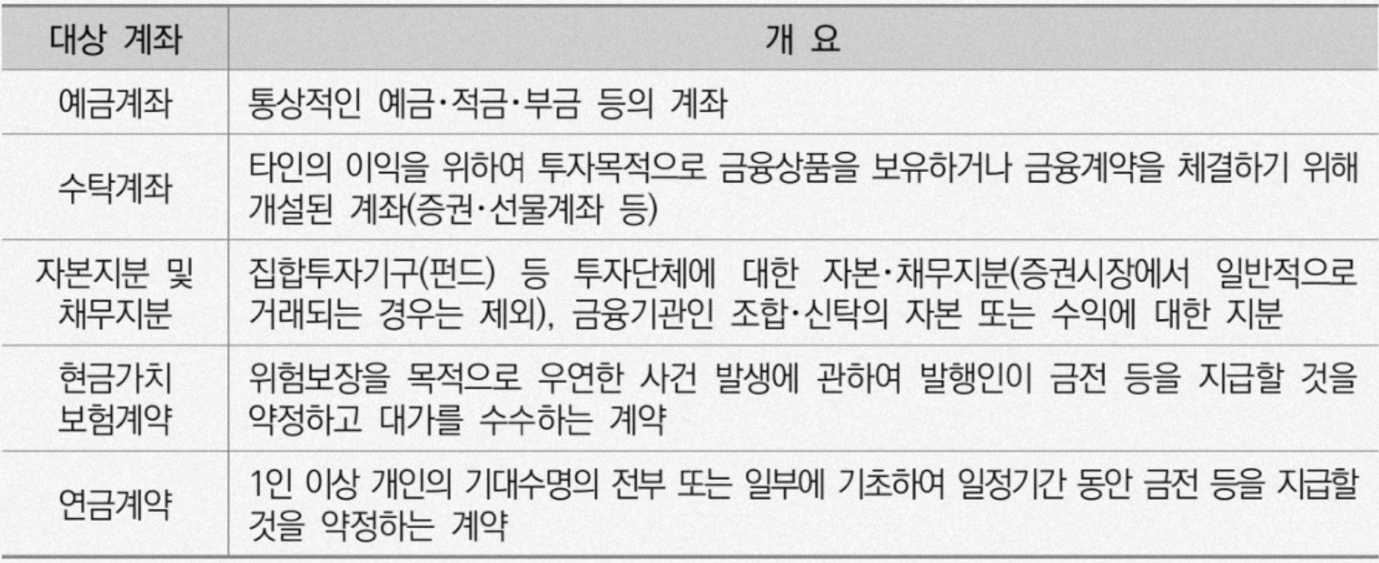

- 보고대상 금융계좌

출처: 알기 쉬운 한×중 간 금융정보 자동교환제도 및 한국의 해외금융계좌 신고제도

예를 들어 외국보험회사에 가입한 저축보험상품에서 중도인출(부분해지) 등을 하면 이 사람이 가입한 보험사와 올해 얼마를 인출했고 연도말 기준 계좌잔액이 얼마라는 사실이 공유되는 것입니다. 설사 해외에 소재하는 은행 계좌로 인출하더라도 해당 은행계좌의 보고기준에 상관없이 해당 보험회사에서는 인출한 사실을 공유하기 때문에 국내의 국세청에서 해당 사실을 모를 거라고 생각하는 건 섣부른 추측일 뿐이라는 것입니다.

- 금융 계좌별 보고 기준 약간 상이

다만, 해외금융 계좌별로 보고 기준이 약간은 상이합니다.

위에 언급해드렸듯이 보험의 경우는 중도인출, 중도해지, 연도말 잔액 등이 보고 및 공유되지만 해외은행계좌의 경우 현재는 연도말 계좌잔액 및 발생이자에 대해서만 보고가 되고 있으며, 해외주식계좌(국내에서 국내증권사를 통해 개설한 해외주식계좌 제외)의 경우 매매차익 및 배당 등이 공유되고 있습니다.

3. 한미간 자국민 금융계좌 정보 자동교환 협정(FATCA)

전세계 110여개국과의 자동교환 협정과 별개로 한국과 미국은 자국민의 계좌 정보를 자동으로 교환하는 『한미 금융정보자동교환협정(FATCA, Foreign Account Tax Compliance Act)』을 체결(15년6월)하여 2017년부터 매년 9월에 상대국 금융회사가 보유하고 있는 자국 거주자의 금융정보를 정기적으로 교환하고 있습니다.

다만, 한국에 있는 미국인(미국납세의무자)의 보고기준과 미국에 있는 한국인(한국납세의무자)의 보고기준이 상이하여 약간은 불평등 협약이라는 관점도 있습니다.

예를 들어 한국에 있는 미국인의 금융계좌의 경우 5만달러만 넘으면 모두 보고대상이 되지만 미국에 있는 한국인의 금융계좌의 경우는 연간이자가 10달러를 초과하는 예금계좌와 미국원천소득 관련 기타 금융계좌만 한국국세청과 공유하고 있습니다.

그래서 한국에서 보험 가입(해외보험 포함)하실 때 싸인하셔야 하는 많은 서류들 중에 미국 시민권이 있는지에 대한 확인 서류가 포함되어 있는 것입니다.

4. 국가간 금융정보가 교환되더라도 해외상품을 가입하는 이유

다자간 금융정보자동교환협정(MCAA)의 경우 실제로 어느 수준까지 공유되는지 자세히 는 알 수 없습니다. 세무당국 입장에서 금액이 작은 사례까지 다 공유해서 무언가를 하기엔 그것도 만만치 않을 것이니까요. 하지만, 기본적으로 공유가 된다고 보셔야지, 안된다 라고 생각하시면 안되는 거죠. 해외금융상품을 세금 회피의 수단으로 생각하시면 절대 안된다는 말씀을 드리고 싶은 겁니다.

그렇게 모든 것이 공유됨에도 불구하고 해외금융상품, 특히 유배당보험상품을 가입하는 이유는 꾸준히 잘 불어나서 돈을 찾을 시점이 되었을 때 국내세법에 따라 세금을 내더라도 내고 남은 게 비과세가 되는 국내 상품보다 더 좋기 때문이겠죠.

다음 편에서는 해외에 5억이상의 금융계좌를 보유한 분이라면 5월 31일까지 꼭 해야 하는 해외금융계좌 신고법에 대해 간단히 알아보는 시간을 갖도록 하겠습니다.